|

|

全球无人机维修行业 挑战与机遇深度研究报告

2026-06-04 15:12

随着无人机技术在全球范围内的产业级应用持续深化,行业发展重心已从“增量销售”的前市场端,转向“存量巩固”的后市场端——无人机维修行业正是支撑这一转型的关键支柱,其发展质量直接决定了全球无人机产业的运行下限。

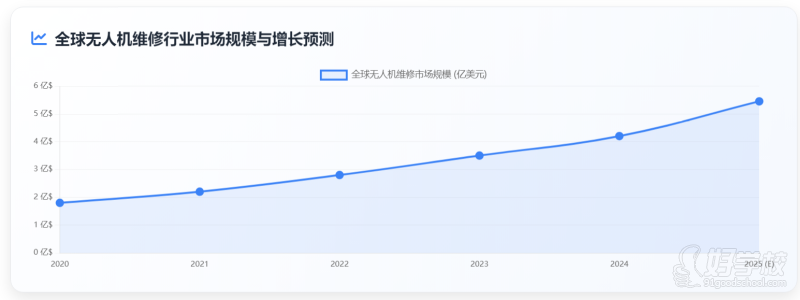

从宏观背景来看,这一转型的底层逻辑是全球无人机产业规模的爆发式扩张:根据行业权威机构的交叉验证数据,2025年全球无人机市场总规模约为1500亿美元,其中售后维修、保养及运维服务的占比约为20%,对应市场规模达到300亿美元 ;

而在这一售后市场中,故障维修作为刚性需求,又占据了近三分之一的份额,成为后市场中后起之秀。

从市场格局维度看,当前全球无人机维修行业呈现“金字塔”型分层竞争结构:塔尖是由无人机原厂(OEM)主导的维修服务体系,其市场份额的头部化趋势尤为显著;

塔基是中小第三方维修服务商,但其生存空间正随着行业资质门槛的提升被持续压缩 。进一步拆解区域发展格局,北美地区是全球维修行业的成熟支柱——2024年其市场规模已达到2.40亿美元,2025年继续保持全球领跑的市场份额;

而亚太地区则是行业增长的新引擎——其中中国市场的表现最为突出,这一区域的行业级无人机应用普及速度远超全球其他地区,直接带动维修需求进入爆发增长阶段 。

行业的高速增长,本质是技术、市场、政策三重红利共振的结果:

一是技术红利,无人机维修服务的技术形态正从传统“故障修复”的被动模式,转向“全生命周期管理”的主动模式;

二是市场红利,产业级无人机的规模化应用,催生出对“维修+运维+数据校准”一体化服务的刚性需求;

三是政策红利,全球主要经济体纷纷通过完善行业规范、加大基建投入力度,为维修行业的规范化发展保驾护航 。

但与此同时,行业发展仍面临多重结构性挑战:

其一,技术壁垒与人才供给的矛盾失衡——核心技术被头部原厂牢牢垄断,符合行业级维修资质要求的技术人员供给严重不足;

其二,行业供应链体系存在明显短板——核心配件供应不稳定,且缺乏标准化、可溯源的流通渠道;

其三,全球政策合规体系碎片化特征显著,不同市场的规则对接成本长期居高不下 。

综合来看,全球无人机维修行业正处于从“粗放扩张”向“高质量发展”转型的关键期,存量市场的刚性需求、技术与服务的模式升级、政策的规范化红利,将共同支撑行业在未来较长一段时间内保持高速增长态势。

在线咨询

在线咨询 正规学校

正规学校 助学补贴

助学补贴 优质服务

优质服务